2017年3月のじぶん銀行の住宅ローン金利は変動・10年を据置き

2017年3月のじぶん銀行の住宅ローン金利が発表されましたね。

2月末に長期金利が低下したことで、ひょっとしたら10年固定金利なんかが金利引下げになるんじゃないかと思ってましたが、実際には据置きでしたね。

変動金利:0.497%

10年固定:0.500%

元々が低かったために引下げ余地がなかったんでしょうかね。

まあそれでもほかの銀行を見てみると、引き上げたところが多いようなのでじぶん銀行の金利の低さが目立ちますね。

ほかの銀行の変動金利は

住信SBIネット銀行:0.497%(自己資金が借入額の20%必要)

ソニー銀行:0.499%(自己資金が借入額の10%必要)

新生銀行:0.480%(半年後から0.850%になる)

となってます。

自己資金の割合などの利用条件もなく、半年後に強制的に倍近くになることもないじぶん銀行の優秀さが目立ちますね。

10年固定金利はどうでしょうか。

住信SBIネット銀行:0.560%

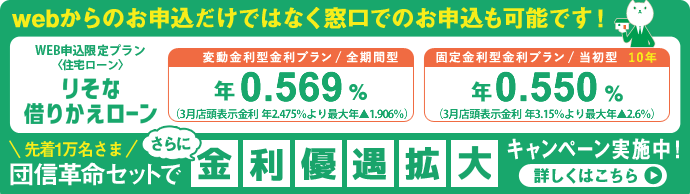

りそな銀行:0.550%(借り換えでの利用のみ)

イオン銀行:0.590%(クレカの申込みなど細かい条件あり)

と、こちらも利用条件もなく新規の借入れでも借り換えでも利用できるじぶん銀行が目立ちます。

この業界でも最低の金利に加えて、無料で付帯する「がん50%保障団信」を考えると、金利差以上にじぶん銀行の優位性がありますね。

この「がん50%保障団信」はこちらの記事を見てみ下さい。

jibun-bank-otoshiana.hatenablog.com

3月は住宅ローンの新規借入れや借り換えが多くなる時期ですが、じぶん銀行を候補に入れてみることをおすすめしますよ。

じぶん銀行の住宅ローンをauショップで販売開始!対面相談が可能に

じぶん銀行の住宅ローンはネット銀行らしく、低金利・手厚い保障・申込みから契約までをスマホで完結など、これまでの銀行にはない特徴を持った優秀な住宅ローンですが、ネット銀行特有のでデメリットである「対面での相談」が出来ないことが利用したい人の悩みの種かもしれません。

もちろん電話やメールでのサポートは充実していますが、窓口で専門家に相談できることには及びませんね。

そのデメリットが解消されることになりました。

じぶん銀行はKDDIと三菱東京UFJ銀行の共同出資で出来た銀行ですが、そのKDDI直営の携帯電話販売ショップにじぶん銀行の窓口ができることになりました。

KDDI直営店

まずは新宿と大阪の2箇所から開始して、全国に8店舗展開している直営店に順次対応していくようです。

銀行と違いだいたい夜の20時まで営業しているようなので、相談するのにわざわざ仕事を休まなくてもいいのはうれしいですね。

正直に行って都市銀行のように全国に無数に店舗があるわけではありませんが、お近くに店舗がある人はこれまでじぶん銀行を敬遠していた方も、改めて検討してみるのもいいかもしれませんよ。

イオン銀行が2月の住宅ローン金利を発表 長期金利上昇の影響は?

イオン銀行は10日頃に金利を発表するため、1月末から上昇した長期金利の影響がどうなっているのか推測するに有効かもしれません。

まずは、イオン銀行の2月の住宅ローン適用金利を見てみましょう。

2月は住宅ローン適用金利は据置き

イオン銀行は、変動金利・固定金利ともに据置きとなっています。

変動金利は0.570%、10年固定金利は0.590%とそこそこの低さですね。

気になる長期金利の上昇の影響は、ない!!

ように見えますが、イオン銀行はもともと住宅ローン金利の変動が少ない銀行です。

この「金利の変動が少ない」ことは、申込みから融資の実行まで2~3ヶ月かかることを考えるとメリットといえます。

よく間違う方がいますが、住宅ローン金利は申込時の金利ではなく、申込んで審査を通し融資を受ける月の金利が適用されます。

そのため長期金利の上昇時に住宅ローン金利に反映することなく、銀行内で吸収してくれる幅が大きいイオン銀行は、なかなか良い銀行といえまね。

3月の住宅ローン金利はどうなる?

気になるのが3月の住宅ローン金利です。

毎月10日頃に金利を発表するイオン銀行の適用金利が、3月の予想に参考になるかと思っていたのですが、とりあえず金利は上がっていないようですね。

と、これくらいのことしかわからないという。。。

正直、金利を引下げるほどではないんでしょうね。

イオン銀行の特に10年固定金利の0.590%は、マイナス金利政策が行なわれてから一度も上がっていない、自身の最低金利です。

例えば、借り換えで人気のりそな銀行は10年固定金利が一番下ったのは去年の8月で0.350%というとんでもない低金利でした。ちなみに2月は0.500%です。結構引き上げてますよね。

イオン銀行は、金利を引き上げている銀行に比べて、金利は高くても引下げ幅はもうそれほどないのかもしれません。

ただ、他の銀行が1月2月でキャンペーン的に金利を下げていることを考えると、イオン銀行の金利据置きは物足りませんよね。

3月もこのキャンペーンでゲリラ的に金利を引き上げる銀行が出てくる可能性が高いので、こういった動きに期待したいところです。

来週は3月の住宅ローンの目安になるソニー銀行の3月の適用金利が発表されます。

どうなるのか気になりますね。

急げ!じぶん銀行の住宅ローン 2017年2月は金利引下げ!

人気の変動金利は0.497%で据置き、そして10年固定金利は0.04%引下げた0.500%!

親会社である三菱東京UFJ銀行が10年固定金利を大幅に引下げたので、じぶん銀行にも期待してましたが、見事に期待通りの引き下げでした。

変動金利の0.497%は相変わらず業界最低じゃないですかね。

他の銀行の変動金利は、

住信SBIネット銀行:0.497% (新規の購入で自己資金が20%以上)

ソニー銀行:0.499% (自己資金10%以上)

イオン銀行:0.570%

住信SBIネット銀行やソニー銀行は借入額に対して自己資金が一定額必要な条件付きなんで、じぶん銀行の変動金利の優位性が目立ちますね。

新規の借入れでも借り換えでも条件無しです。

10年固定金利の0.500%はじぶん銀行自身の最低金利ですね。

他の銀行の変動金利は、

りそな銀行:0.500% (借り換え限定)

住信SBIネット銀行:0.540% (借り換え限定)

イオン銀行:0.590%

10年固定金利でも、借入条件のないじぶん銀行が圧倒的じゃないですか。

2月はネット銀行で金利を下げたのはじぶん銀行だけじゃないですかね。

フラット35は金利を下げていますが。

すごいぞ!じぶん銀行!!

3月の住宅ローン金利がどうなるかわかりません。

ちょうど長期金利が上昇してますからね。

マイナス金利を導入する以前の水準まで上がってます。

この状況で、じぶん銀行の変動金利と10年固定金利はマイナス金利で一番下った水準をまだ維持していることを考えると、住宅ローン金利が上がってきていると言われますが、選んだ住宅ローンによって差が出ることがわかりますね。

すごいぞ!!じぶん銀行!!!

まだまだ選び方によっては、マイナス金利の恩恵である低金利で住宅ローンを借りられるということです。

住宅ローン選びは重要ですね。

4000万円を変動金利で借入れた場合、0.05%金利が上がっても、月の返済額では1000円も増えません。

そう考えると多少の金利の上下は気しないで、付加サービスに重点をおいて選ぶのもいいかもしれませんね。

じぶん銀行の住宅ローンは団信に加えて「がん50%保障団信」が無料で付きます。

がんと診断されるだけで住宅ローンの残りが半分になる保障が無料です。このたぐいの保険は保障を受け取るための条件が厳しいことが多いんですが、この「がん50%保障団信」は、

がんと診断されるだけ!

という条件の低さがポイントですね。

すごいぞ!!!じぶん銀行!!!!

じぶん銀行の回し者みたいですが、、、

ほんとにおすすめの住宅ローンであることはちょっと調べればわかると思いますよ。

さあググりましょう。

「じぶん銀行 住宅ローン 落とし穴」でググった結果です。

きちんとデメリットまで説明してるサイトが結構あります。

アフィリエイトのサイトだと思いますが、いいことだけじゃなくデメリットまで書いてくれてるとわかりやすいですね。

気になった住宅ローンは銀行名に加えて「デメリット」とかで検索してみるといいかもしれません。

個人的にもじぶん銀行の住宅ローンはいいんじゃないかと思いますよ。

おすすめです。

じぶん銀行の借り換えでキャッシュバックキャンペーン!

2月・3月は住宅ローンを借入れる方が多くなります。

固定金利の当初期間が終了するかたも多いんじゃないでしょうかね。

当初固定期間が終了すると、金利が大幅に上がります。

借り換えで返済額を減らせる条件として一般的に、

1.住宅ローン残高が1,000万円以上残っている

2.返済期間が10年以上残っている

3.金利差が1%以上ある

と言われています。

しかし、もう一つの条件を付け加えましょう。

それが、固定金利の当初期間が終了した方です。

今の日本で提供されている住宅ローンで最低水準の金利を実現しているじぶん銀行の10年固定金利は0.540%で、相当低いですよね。

変動金利とほとんど変わらない金利で10年も金利が変わらないのは、マイナス金利のおかげです。

しかし、この1月に固定期間が終了すると、じぶん銀行では基準金利の2.570%から0.80%引かれた1.770%の変動金利に自動で移行します。

金利差1%を余裕でクリアできますね。

ネットで10年固定金利を調べると、

「一番不利なタイプの住宅ローン」

「当初優遇金利にだまされるな!」

など、まあ不利なことが書いてあります。

しかし、10年固定金利は金利の低い当初期間終了前に借り換えることで変動金利並みに返済総額を抑えられる可能性のある金利タイプです。

しかも、固定期間中は変動金利のように金利上昇リスクを気にしなくていいというメリットもありますね。

借り換えを前提とするなら、10年固定金利はアリです。と言うかむしろおすすめです。

じぶん銀行でも借り換え限定のキャンペーンをはじめてます。

住宅ローンの借入額を考えると、2万円というのは大したこと無いように感じますが、借り換えをして、貰えるなら貰っておいたほうがいいですよね。

借り換えでもじぶん銀行はおすすめですよ。

2017年2月は金利引下げが期待できそう ソニー銀行が金利を発表

こないだ年が開けたと思っていたらもう2月の住宅ローン金利を気にする時期になりましたね。

さて、タイトルのとおりどうやら2017年2月は久しぶりに住宅ローン金利の引下げがありそうです。

ソニー銀行の2月の金利は固定金利を引下げ

ほとんどの銀行は、月末か月初に金利を発表するんですが、ソニー銀行は月の中頃に翌月の金利を発表するのが特徴の1つです。

他の銀行よりも半月も早く翌月の金利を発表するわけですから、翌月の金利を予想するのに参考になりますね。

変動金利は据置き!

となっています。

2月は最も大きな引下げ幅が0.07%以上と大幅な引下げとみていいんじゃないでしょうか。

ここのところ住宅ローン金利の引下げが止まってましたが、ほんと久しぶりの金利引下げです。

3月は住宅業界でも1年で1番のかきいれ時なんで、少しでも住宅ローンを契約していくれるお客さんをゲットしておきたいんでしょうね。

それもあってこれから金利を発表する銀行でも金利引下げが期待できるんじゃないでしょうか。

さらに長期金利も一時期に比べて低下してきます。

これも住宅ローン金利の引下げの要因と考えられますね。

久々の金利引下げで再び住宅ローンが盛り上がりそうです。

この時期は、固定金利の当初期間が終了する方も多いんじゃないでしょうか。

当初期間が終了すると金利が劇的に上がるため借り換えた方がいいのは言うまでもないですね。

ちなみにソニー銀行の住宅ローンは全くおすすめじゃありません。

金利高いですしね。

2月の金利を予想するのに紹介しているだけです。

さっき紹介したサイトでも書いてありましたが、変動金利ならなんとか、固定金利はお話になりません。

その変動金利も「5年ルール」や「125%ルール」がないため、金利が上がると際限なく返済額が増えることになります。

ソニー銀行のメリット・デメリットはまたお話しましょうかね。

主にデメリットが多くなりそうですが、、、

じぶん銀行 2017年1月の適用金利発表!

2016年は住宅ローンにとって歴史的な低金利になった年でしたが、2017年はどうなるでしょうか。

まずはジブ銀行の1月の適用金利を確認してみましょう。

| 金利タイプ | 12月適用金利 | 1月適用金利 | 金利差 |

|---|---|---|---|

| 変動金利 | 0.497% | 0.497% | - |

| 2年 | 1.440% | 1.450% | +0.01% |

| 3年 | 1.440% | 1.460% | +0.02% |

| 5年 | 1.440% | 1.480% | +0.04% |

| 10年 | 1.530% | 1.570% | +0.04% |

| 15年 | 1.650% | 1.700% | +0.05% |

| 20年 | 1.780% | 1.840% | +0.06% |

| 30年 | 2.090% | 2.140% | +0.05% |

| 35年 | 2.190% | 2.250% | +0.06% |

| 金利タイプ | 12月適用金利 | 1月適用金利 | 金利差 |

|---|---|---|---|

| 2年 | 0.400% | 0.410% | +0.01% |

| 3年 | 0.500% | 0.520% | +0.02% |

| 5年 | 0.500% | 0.540% | +0.04% |

| 10年 | 0.500% | 0.540% | +0.04% |

| 15年 | 1.173% | 1.223% | +0.05% |

| 20年 | 1.273% | 1.333% | +0.06% |

| 30年 | 2.020% | 2.070% | +0.05% |

| 35年 | 2.120% | 2.180% | +0.06% |

変動金利は0.497%据え置きですが、全ての固定期間で金利引上げとなりました。

ただ、12月と1月の金利を比較しても小幅な引上げですね。

月々の返済にならすと数百円程度に収まる引き上げです。

1月のじぶん銀行の住宅ローンのおすすめは、やはり変動金利と10年固定金利でしょうね。

変動金利は据え置きで頑張っています。

10年固定金利も0.04%引き上げましたが、元が低いために他の銀行よりも低金利を維持しています。

新規の借入でも借り換えでも低金利で住宅ローンを借りることができます。

さらに無料で付帯する「がん50%保障団信」のことを考えれば、他の銀行と金利以上にメリットがあることは言うまでもありませんね。

金利上昇の要因は?

この引上げの要因は、やはり12月に上昇した長期金利の影響です。

11月下旬のアメリカ大統領選挙でトランプ氏の当選が決まってから世界的な「リスクオン」の状態が続いています。

日本でも円安が進行し、株価も上昇していますよね。

こういった状態では、長期金利は上昇する事になります。

一時はプラス0.1%に迫る勢いだったことを考えると、引上げ幅はそれほど大きくないといえるかもしれません。

そして1月に入って長期金利は落ち着いています。

現在はプラス0.5%程度で推移していますね。

日銀も長期金利の上昇にはいろいろ対応をしているので、今後も大きく上昇することはなさそうです。

ということは、住宅ローン金利、特に長期の固定金利も大きく上昇することはなさそうです。

2017年は、住宅ローンにとってどんな年になるでしょうか。

個人的には、2016年のように史上最低水準の金利が続くと思っています。

詳しいことはまた今度お話しましょう。